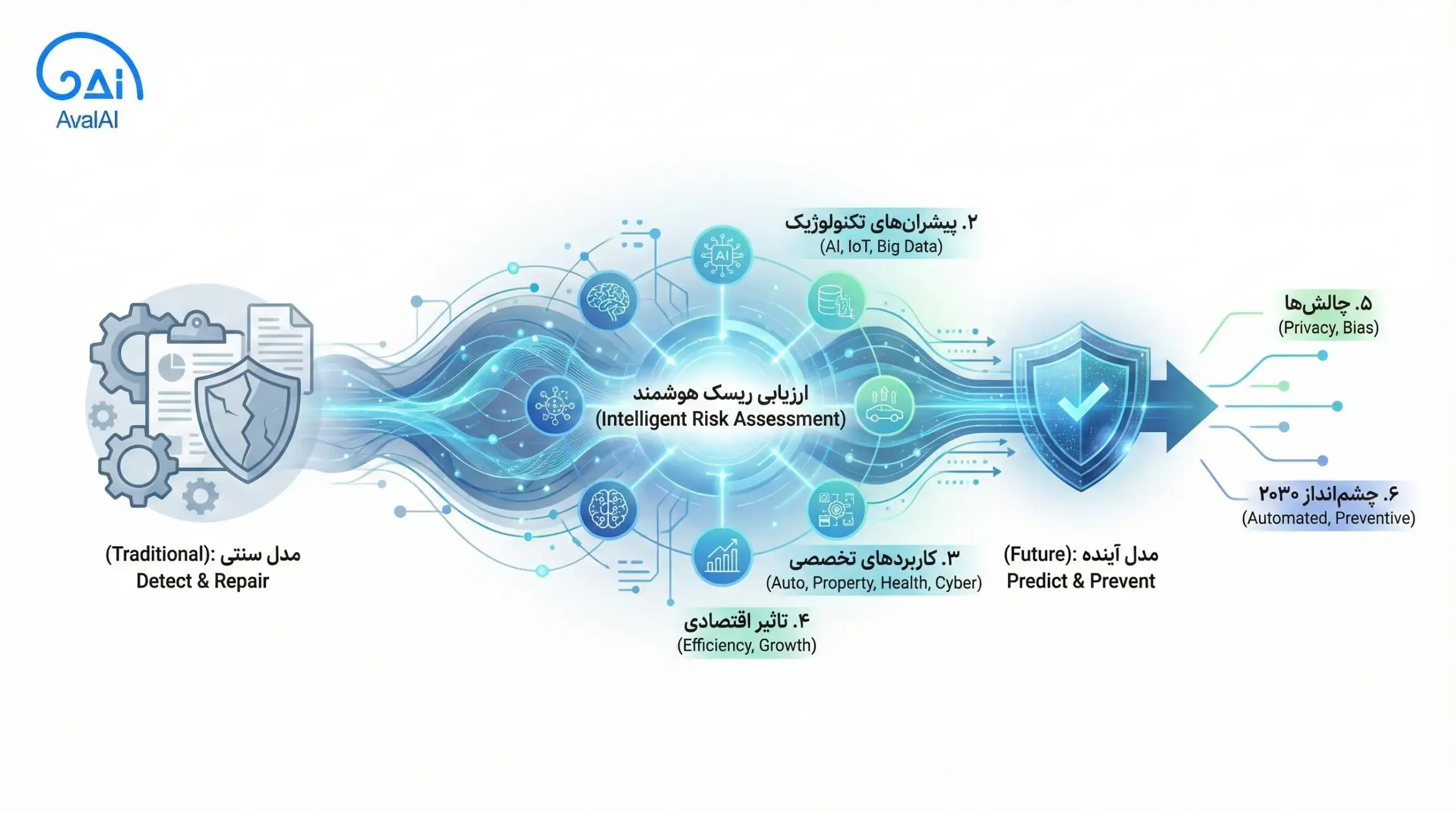

صنعت بیمه، که برای قرنها بر پایه جداول اکچوئری (Actuarial Tables) ایستا و دادههای تاریخی استوار بود، اکنون در آستانه یک زلزله تکنولوژیک قرار دارد. ما در حال گذار از مدلی هستیم که صرفاً پس از وقوع حادثه وارد عمل میشود (Detect and Repair)، به مدلی که پیش از وقوع حادثه آن را پیشبینی و از آن جلوگیری میکند (Predict and Prevent). قلب تپنده این تحول، ارزیابی ریسک هوشمند (Intelligent Risk Assessment) است.

این مقاله به بررسی عمیق چگونگی تغییر چهره بیمه توسط هوش مصنوعی (AI)، اینترنت اشیاء (IoT) و کلاندادهها (Big Data) میپردازد. ما تحلیل خواهیم کرد که چگونه الگوریتمها جایگزین شهود انسانی میشوند و چرا شرکتهای بیمهای که نتوانند خود را با این موج جدید، که طبق گزارش مککینزی (McKinsey) میتواند تا سال ۲۰۳۰ سالانه ۱.۱ تریلیون دلار ارزش افزوده ایجاد کند، همگام کنند، محکوم به فنا خواهند بود.

۱. ارزیابی ریسک هوشمند چیست؟

در مدل سنتی، ارزیابی ریسک یک فرآیند خطی و گذشتهنگر بود. برای مثال، در بیمه خودرو، حق بیمه بر اساس سن، جنسیت و سابقه تصادفات محاسبه میشد. این رویکرد دو ایراد اساسی دارد:

تعمیمدهی بیش از حد: افراد کمریسک هزینه رفتار افراد پرریسک را میپردازند.

ایستایی: ریسک در لحظه صدور بیمهنامه محاسبه میشود و تا زمان تمدید تغییر نمیکند.

ارزیابی ریسک هوشمند، استفاده از فناوریهای تحلیل داده، یادگیری ماشین (ML) و هوش مصنوعی برای تحلیل بلادرنگ (Real-time) و چندوجهی ریسک است. در این مدل، ریسک دیگر یک عدد ثابت نیست، بلکه یک منحنی پویا است که با تغییر رفتار بیمهگذار و شرایط محیطی تغییر میکند.

تفاوتهای کلیدی:

| ویژگی | مدل سنتی (Traditional) | مدل هوشمند (Intelligent) |

| منبع داده | فرمهای کاغذی، سوابق تاریخی | حسگرهای IoT، تصاویر ماهوارهای، دادههای ژنتیک |

| زمانبندی | سالانه (زمان تمدید) | بلادرنگ و پیوسته (Continuous) |

| قیمتگذاری | تعرفهای و گروهی | پویا و شخصیسازی شده (Hyper-personalized) |

| دقت | مبتنی بر میانگینها | مبتنی بر رفتار فردی (Usage-Based) |

۲. پیشرانهای تکنولوژیک تحول در ارزیابی ریسک

برای درک آینده، باید موتورهای محرک آن را بشناسیم. سه تکنولوژی اصلی زیرساخت ارزیابی ریسک هوشمند را میسازند:

الف) هوش مصنوعی و یادگیری ماشین (AI & ML)

الگوریتمهای یادگیری ماشین میتوانند الگوهای پنهان در دادههای حجیم را شناسایی کنند که از چشم انسان یا نرمافزارهای آماری سنتی پنهان میمانند.

یادگیری عمیق (Deep Learning): برای تحلیل دادههای غیرساختاریافته مثل تصاویر خسارت تصادف یا گزارشهای پزشکی دستنویس.

پردازش زبان طبیعی (NLP): برای خواندن قراردادها، ایمیلها و چتباتهای هوشمند.

کاربرد: طبق گزارش دیلویت (Deloitte)، هوش مصنوعی میتواند زمان پروسه پذیرهنویسی (Underwriting) را تا ۹۰٪ کاهش دهد و هزینهها را تا ۵۰٪ پایین بیاورد.

ب) اینترنت اشیاء (IoT) و تلماتیک

تلماتیک (Telematics) پلی است که دنیای فیزیکی را به مدلهای ریسک دیجیتال متصل میکند.

در خودرو: جعبههای سیاه یا اپلیکیشنهای موبایل که شتاب، ترمز ناگهانی و سرعت را میسنجند.

در خانه: سنسورهای نشت آب، دود و سیستمهای امنیتی هوشمند.

در سلامت: ساعتهای هوشمند که ضربان قلب و فعالیت بدنی را رصد میکنند.

ج) کلانداده (Big Data) و منابع داده جایگزین

بیمهگران دیگر به دادههای داخلی محدود نیستند. منابع داده جدید شامل:

دادههای شبکههای اجتماعی (برای تحلیل سبک زندگی).

دادههای جغرافیایی و ماهوارهای (برای ارزیابی ریسک سیل و زلزله).

دادههای ژنومیک (در بیمههای عمر و درمان، با رعایت ملاحظات اخلاقی).

۳. کاربردهای تخصصی در رشتههای مختلف بیمه

ارزیابی ریسک هوشمند در هر شاخه از بیمه چهرهای متفاوت دارد:

۱. بیمه اتومبیل: از «چه کسی هستید» به «چگونه میرانید»

بیمه مبتنی بر کاربرد (UBI) و مدلهای “Pay How You Drive” (PHYD) انقلابیترین تغییر در این حوزه هستند.

تحلیل رفتار: اگر رانندهای در ساعات خلوت رانندگی کند و ترمزهای نرم داشته باشد، سیستم هوشمند ریسک تصادف او را پایین ارزیابی کرده و حق بیمه را بهصورت ماهانه کاهش میدهد.

تشخیص تصادف: سنسورها شدت ضربه را میسنجند و هوش مصنوعی با تخمین خسارت اولیه، پروسه پرداخت خسارت را قبل از تماس راننده آغاز میکند.

۲. بیمه اموال و منازل: خانههایی که با بیمهگر صحبت میکنند

بیمهگران در حال حرکت به سمت شراکت در ایمنی هستند.

مثال: یک سنسور هوشمند متصل به سیستم لولهکشی، نشت آب جزئی را تشخیص میدهد. سیستم ارزیابی ریسک بلافاصله هشدار میدهد و حتی میتواند آب را قطع کند. این یعنی جلوگیری از خسارت چند هزار دلاری با یک سنسور چند دلاری.

بیمه پارامتریک: در بلایای طبیعی، به جای انتظار برای ارزیابی کارشناس، اگر سرعت باد یا لرزش زمین از حد خاصی گذشت (تایید شده توسط دادههای ماهوارهای)، خسارت بهصورت خودکار پرداخت میشود.

۳. بیمه عمر و سلامت: سلامتی به عنوان ارز رایج

پوشیدنیها (Wearables) دادههای لحظهای از وضعیت سلامت فرد ارائه میدهند.

ارزیابی پویا: بیمهگذارانی که روزانه ۱۰ هزار قدم برمیدارند یا قند خون خود را کنترل میکنند، پاداش میگیرند.

چالش اخلاقی: نگرانیهایی وجود دارد که افرادی با استعداد ژنتیکی بیماری، از دریافت بیمه محروم شوند یا هزینههای گزاف بپردازند.

۴. بیمه سایبری: جنگ الگوریتمها

ریسک سایبری لحظهای تغییر میکند. ارزیابی ریسک هوشمند بهجای چکلیست سالانه، بهصورت مداوم ترافیک شبکه شرکت را اسکن میکند تا حفرههای امنیتی را قبل از هکرها پیدا کند.

۴. تاثیر اقتصادی و سازمانی (آمار و ارقام)

استناد به گزارشات معتبر نشان میدهد که این تغییرات تنها جنبه تئوریک ندارند، بلکه ضرورتی اقتصادی هستند:

کاهش هزینههای عملیاتی: خودکارسازی فرآیند پذیرهنویسی (Underwriting Automation) میتواند هزینههای اداری را تا ۴۰٪ کاهش دهد.

کاهش نسبت خسارت (Loss Ratio): با پیشگیری از حوادث (مثلاً هشدار خوابآلودگی به راننده)، شرکتها میتوانند تا ۲۰٪ از پرداخت خسارت بکاهند.

افزایش درآمد: طبق تحلیل Accenture، شرکتهایی که از هوش مصنوعی برای شخصیسازی پیشنهادات استفاده میکنند، نرخ تبدیل (Conversion Rate) مشتریان خود را تا ۳۰٪ افزایش میدهند.

۵. چالشها و موانع: سمت تاریک هوشمندسازی

با وجود مزایای خیرهکننده، مسیر ارزیابی ریسک هوشمند بدون دستانداز نیست.

الف) حریم خصوصی و مقررات (GDPR و فراتر از آن)

جمعآوری دادههای لحظهای (مثلاً اینکه شما کجا میروید یا چه میخورید) تجاوز آشکار به حریم خصوصی تلقی میشود. مقرراتی مانند GDPR در اروپا و قوانین نوظهور در سایر کشورها، محدودیتهای سفتوسختی برای نحوه استفاده از این دادهها وضع کردهاند.

ب) سوگیری الگوریتمیک (Algorithmic Bias)

هوش مصنوعی با دادههای تاریخی آموزش میبیند. اگر دادههای تاریخی حاوی تبعیض نژادی یا جنسیتی باشند (که اغلب هستند)، هوش مصنوعی آن تبعیض را تقویت میکند. مثلاً ممکن است یک الگوریتم به ساکنان یک محله خاص صرفاً به دلیل کد پستی، ریسک بالاتری نسبت دهد، بدون در نظر گرفتن رفتار فردی.

ج) سیستمهای قدیمی (Legacy Systems)

بسیاری از شرکتهای بیمه بزرگ هنوز از سیستمهای Mainframe قدیمی استفاده میکنند که توانایی پردازش دادههای حجیم و بلادرنگ را ندارند. یکپارچهسازی هوش مصنوعی مدرن با این سیستمهای فسیلشده، بزرگترین چالش فنی است.

د) وضعیت در ایران (بومیسازی چالشها)

طبق جستجوهای انجام شده و مقالات منتشر شده در پایگاههایی مانند سیویلیکا و تحلیل بازار، صنعت بیمه ایران با چالشهای خاصی روبروست:

عدم توازن دادهها: دادههای تمیز و ساختاریافته برای آموزش مدلهای هوشمند کم است.

تقلب: تمرکز اصلی در ایران فعلاً بر استفاده از هوش مصنوعی برای کشف تقلب (Fraud Detection) است تا قیمتگذاری پویا. استفاده از الگوریتمهایی مانند XGBoost برای شناسایی الگوهای مشکوک در خسارتهای بیمه شخص ثالث در حال گسترش است.

زیرساخت: نبود یک دیتاسنتر ملی یکپارچه برای سوابق رانندگی و سلامت.

۶. چشمانداز ۲۰۳۰: آینده چگونه به نظر میرسد؟

بر اساس پیشبینیهای مککینزی و ترندهای ۲۰۲۵، آینده صنعت بیمه به این شکل خواهد بود:

پایان “فرم پر کردن”: مشتریان دیگر فرمهای طولانی پر نمیکنند. با اجازه مشتری، هوش مصنوعی دادهها را از منابع مختلف (خودرو، خانه، سوابق مالی) جمعآوری و ریسک را در چند ثانیه محاسبه میکند.

بیمه لحظهای (Micro-insurance): شما میتوانید لپتاپ خود را فقط برای دو ساعت که در کافیشاپ هستید بیمه کنید، یا بیمه سفر را دقیقاً از لحظه خروج از خانه تا بازگشت فعال کنید.

اکوسیستمهای پیشگیری: شرکتهای بیمه تبدیل به شرکتهای “امنیت و سلامت” میشوند. آنها به شما پول میدهند تا سالم بمانید و امن برانید، زیرا سود آنها در عدم وقوع حادثه است.

پذیرهنویسی خودکار: بیش از ۹۰٪ بیمهنامههای استاندارد (خودرو، عمر ساده، مسکن) بدون دخالت انسان و کاملاً توسط ماشین صادر خواهد شد.

نتیجهگیری

ارزیابی ریسک هوشمند یک گزینه لوکس برای شرکتهای بیمه نیست، بلکه شرط بقاست. آینده متعلق به شرکتهایی است که دادهها را نه به عنوان “بایگانی”، بلکه به عنوان “دارایی استراتژیک” میبینند.

برای مدیران صنعت بیمه، پیام روشن است: سرمایهگذاری روی هوش مصنوعی و زیرساخت دادهها باید اولویت شماره یک باشد. برای مشتریان، این تحول نویدبخش قیمتهای عادلانهتر، خدمات سریعتر و جهانی امنتر است؛ جهانی که در آن بیمهگر شما، نه فقط صادرکننده چک خسارت، بلکه شریک هوشمند شما در حفظ امنیت و سلامتتان خواهد بود.